Segunda-feira, 13 de agosto de 2018

Dois economistas da Universidade de Yale nos Estados Unidos conseguiram calcular a probabilidade do preço do Bitcoin e de outras criptomoedas chegar a preço zero. O estudo, intitulado ‘Risks and Returns of Cryptocurrency’ (relação risco-retorno de criptomoedas, em tradução livre) foi publicado na última quinta-feira (09) no site do Departamento Nacional de Pesquisas Econômicas dos EUA.

A análise de Yukun Liu e Aleh Tsyvinski, que tentou traduzir um pouco das razões que eventualmente levam as criptomoedas a quedas repentinas e relevantes, faz parte do programa ‘Economic Fluctuations and Growth’ (Flutuações Econômicas e Crescimento) da Agência americana.

Na quinta-feira (09), o valor do Bitcoin ficou próximo a US$ 6.400, mas nada tão incomum para o que já chegou a cair abaixo dos US$ 6 mil em meados de junho. E mesmo assim, para os detentores de bitcoin de longo prazo, esse preço ainda é um grande ganho, visto que 1 BTC valia menos de US$ 100 em 2013.

É por conta desse mercado novo — e muito volátil — que especialistas tentam entender os fenômenos que causam tamanha instabilidade, que prejudica o sentimento de quando comprar ou vender um criptoativo.

Ao analisar os dados de preço do bitcoin de 2011 a 2018, junto com o Ripple e o Ethereum, Tsyvinski e Liu viram a chance de 0,4% de que o bitcoin se torne inútil, ou seja, há uma probabilidade de que seu valor pode cair a quase zero, diz o relatório.

“A atual probabilidade diária implícita de desastre é de aproximadamente 0,4% para o Bitcoin, 0,6% para o Ripple e 0,3% para o Ethereum“.

Consideração a possibilidade de prever com precisão o risco-retorno das criptomoedas como fator principal, o estudo revelou que as criptomoedas têm baixa exposição aos fatores macroeconômicos que geralmente influenciam os mercados de ações, moedas e commodities.

Liu e Tsyvinski analisaram os dados históricos das principais criptomoedas, incluindo Bitcoin, Ethereum e Ripple e descobriram dois fatores-chave que poderiam prever a próxima tendência do mercado, os fenômenos “Momentum Effect” e “Investor Attention Effect”.

O “Momentum Effect”, ‘efeito momento’ em português, mas que sugere ‘impulso’, foi identificado pelos especialistas por meio da investigação das frequências diárias e semanais das ações dos preços do Bitcoin, Ethereum e Ripple, o que eles relacionaram como um “série temporal do momento da criptomoeda”, uma coleção de observações feitas sequencialmente ao longo do tempo.

Em geral, o ‘efeito momento’ compara as tendências com seus prazos. Por exemplo, um aumento substancial do preço semanal deve ser considerado um sinal para comprar a criptomoeda, notou a CCN.

Na prática, um investidor mantém um ativo por pelo menos uma semana antes de vendê-lo e obter lucro. Da mesma forma, se o efeito é o contrário, também é o tempo suficiente para sair do mercado antes que o risco se intensifique.

À CNBC, Tsyvinski disse:

“[O efeito] Momentum é realmente algo simples. Se as coisas sobem, elas continuam a subir, e se as coisas caírem, elas continuarão em queda”.

O “Investor Attention Effect” é um efeito gerado através de notícias, geralmente nas redes sociais.

Os economistas compararam dados de consulta às palavras-chave “Bitcoin”, “Ripple” e “Ethereum” com seus respectivos dados de preços durante a semana e por várias vezes. O aumento na média de procura pelos termos para cada criptoativo indicou que seus preços aumentariam nas semanas seguintes.

Da mesma forma, uma procura baseada na atenção negativa do investidor, como por exemplo, associar o termo ‘bitcoin’ com o termo ‘hacker’ previu uma queda no preço.

Tsyvinski e Liu também consideraram uma pesquisa baseada no Twitter e perceberam que o aumento no número de posts sobre Bitcoin na plataforma também previu um aumento nas semanas seguintes.

“Apenas um aumento acima do padrão de procura por ‘bitcoin’ no Twitter produz um aumento de 2,5 %, ou um simples crescimento de pesquisa no Google , da mesma forma, ‘rende’ um aumento de 2,3%”, diz o relatório.

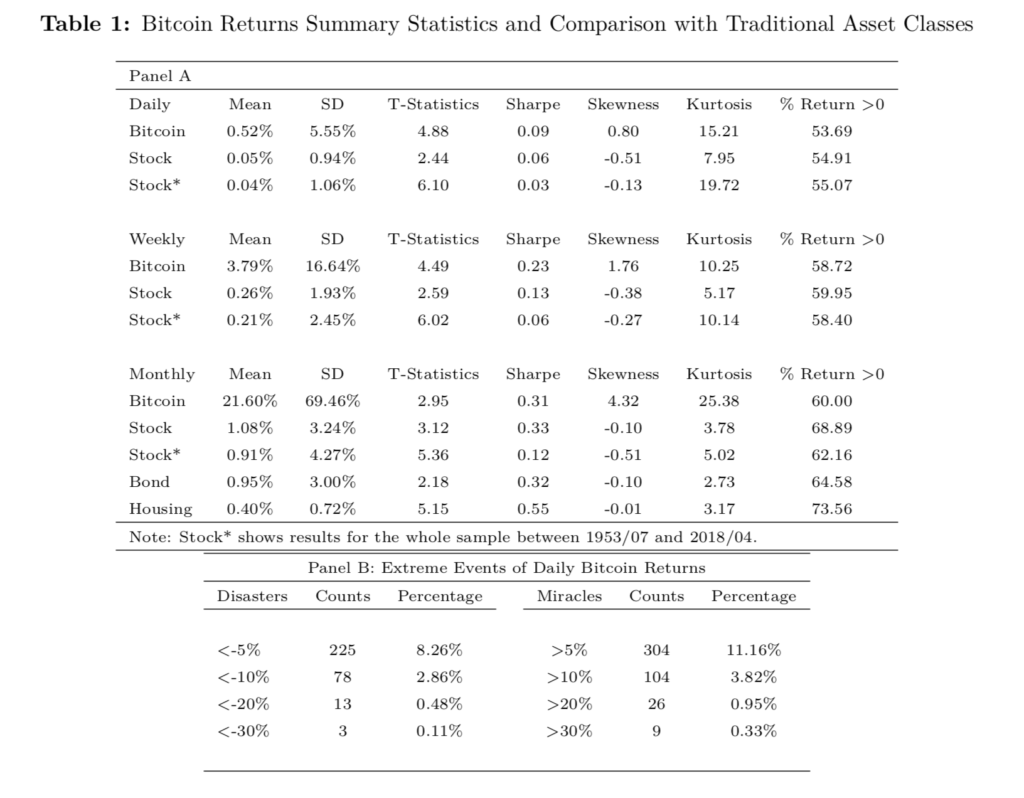

O estudo comparou as estatísticas do Bitcoin com base diária, semanal e mensal, e também as comparou com outras criptomoedas, com ações e também com commodities.

O resultado revelou que na freqüência diária, o retorno médio foi de 0,52% e o desvio padrão de 5,55%. Na frequência semanal, o retorno médio foi de 3,79% e o desvio padrão de 16,64%. Já na freqüência mensal, o retorno médio foi de 21,60% e o desvio padrão de 69,46%, como mostra o gráfico.

No geral, a grandeza dos resultados derivados das estatísticas de Bitcoin foi superior à das classes de ativos tradicionais. Em relação à Ripple e ao Ethereum, seus retornos tiveram desvios padrão mais elevados que os do Bitcoin, mostrou o relatório.

Para contextualizar, Tsyvinski e Liu também calcularam as chances de fracasso das moedas mundiais apoiadas por governos (considerando essas moedas a zero dólar). A chance do Euro se tornar inútil é de 0,009%, do dólar australiano, 0,003% e o dólar canadense de 0,005.

*Matéria escrita por Wagner Riggs e publicada originalmente no Portal do Bitcoin.

Grupo de Fintechs brasileiras.

A Associação Brasileira Online to Offline existe para representar e defender os interesses coletivos da economia colaborativa e das plataformas digitais.

Somos um sistema criado para a divulgação gratuita de qualquer evento ligado a Bitcoin, criptomoedas e/ou Blockchain. Apoiamos a pluralidade de vozes que o Blockmaster traz e acreditamos na relevância dele, no Brasil, para a educação da sociedade a respeito da criptoeconomia

BeInCrypto fornece uma perspectiva de dentro sobre as últimas tendências em um mercado emergente, mantendo o público a par das últimas notícias, à medida em que elas saem.

A Bitnoob começou com um Canal no Youtube e hoje procuramos trazer interação entre os mineradores e investidores de criptomoedas através dos nossos grupos, site e canal para que haja uma maior troca de informações e para que todos nós possamos aprender um pouco mais a cada dia sobre esse grande mercado em crescimento.

Um site voltado a assuntos que focam em Blockchain e seus desdobramentos.

O BlockNews é um site de notícias e análises que cobre o uso de blockchain em empresas, instituições financeiras, governos e projetos sociais.

High-tech finance, Bitcoin and blockchain news, analysis and review.

Las últimas noticias de Bitcoin, blockchain, altcoins y tokens. Información sobre mercados, ICOs, tendencias, cotizaciones, minería, eventos y regulación.

Criptomoedas Fácil é um portal brasileiro de notícias, preços e informações sobre blockchain, bitcoin, ethereum e outras moedas digitais.

O Digitalks é a principal empresa brasileira que leva conhecimento e oportunidades de negócios através de mais de 50 atividades anuais, preparando pessoas e transformando empresas para a nova realidade digital.

Líder absoluta em e-mail marketing, com o Mail2Easy PRO, e possui um dos softwares de social media mais relevantes do mercado, o Livebuzz.

Ajudamos startups a ter sucesso, empresas a se transformar e investidores a gerar retornos exponenciais por meio de nosso forte ecossistema de inovação.

A Eventials é uma empresa focada em Live Videos. Todos os meses, 500 mil pessoas absorvem 450 mil horas de conhecimento através de vídeos produzidos com a plataforma.

A GoBlockchain é uma startup que nasceu para contribuir com esse incrível universo da Tecnologia Blockchain. Inicialmente queríamos ser um grupo de pessoas focadas em realizar aulas sobre negócios e desenvolvimento. Mas pensamos… “ falamos e acreditamos que Blockchain é incrível, então porque não utilizá-lo nossa startup e assim criar uma plataforma de ensino descentralizada e transparente?!”. Então decidimos ensinar e utilizar Blockchain aqui mesmo. Pensamos que dessa forma iremos conseguir ensinar melhor e colaborar com a evolução do Blockchain. Dessa maneira a GoBlockchain não tem um “CEO”, centralizador das decisões, e sim participantes que realizam votações para definir o caminho da plataforma. Os participantes são os fundadores e colaboradores (professores, conselheiros e alunos)

Instituto colaborativo que conecta pessoas e organizações da economia digital, gera conhecimento, inovação e negócio transformando o uso da Blockchain.

We are here to provide you the best CRYPTO FREE SIGNALS, ANALYSIS, EDUCATION and MINDSET COACHING to beat the crypto market!

O Instituto Startups é um movimento de think tank formado por líderes e especialistas no ecossistema digital dedicados ao estudo e conhecimento relacionados à inovação e startups.

A Investing.com Brasil ofecere Cotações Gratuitas em Tempo Real, Câmbio, Gráficos Streaming, Notícias Financeiras, Dados do Mercado de Ações e mais.

Portal de notícias criptomoedas e Blockchain - Livecoins é um site independente sobre tecnologias descentralizadas e criptoeconomi.

O escritório nasceu com uma vocação: estar ao lado de seus clientes prestando assessoria jurídica altamente especializada de forma prática, descomplicada, direta e focada no negócio. Auxiliamos em todas as questões legais do cotidiano empresarial e, por isso, desenvolvemos histórias personalizadas e sólidas com nossos clientes e parceiros."Viabilizamos ideias, mapeamos riscos jurídicos e criamos oportunidades de negócios"

Receba Criptomoedas com Omnes Pay - O Futuro no Presente !

O PanoramaCrypto é um portal com notícias e análises sobre o mercado de ativos digitais com uma abordagem voltada para o público investidor.

A PME – Pequenas e Médias Empresas Consultoria Empresarial traz para o mercado a Consultoria em Gestão aplicada por setores e departamentos conforme a necessidade diagnosticada de cada Organização.

O Portal do Bitcoin é líder no Brasil em notícias sobre Bitcoin, Criptoativos e Blockchain. Nossa missão é trazer conteúdo de qualidade ao leitor.

O Startupi é uma base de conhecimento sobre o mercado de inovação, negócios, empreendedorismo e tecnologia brasileira.

Comentários